2026年4月1日からKyashのポイント制度が改悪されてから2か月近く経ちました。

Kyashポイント改悪についてはこちらの記事にまとめてます👇

【悲報】Kyashポイント改悪…我が家の家計管理をどう変える?プリペイドカード見直し

Kyashがポイント改悪してから、お金の管理を他のプリペイドカードに変更するか、楽天カード+マネーフォワードしようか悩んでいました。

今日はそのお話をしようと思います。

還元率1%というプリペイドカードは存在しない

Kyashが他のプリペイドカードと圧倒的に違うのは還元率の高さです。

その還元率はなんと1%!!

100円で1ポイント貰えるのです!この還元率はクレジットカード並みです。

そのポイント還元率が改悪されるので、Kyashユーザーには大打撃です・・・・😱

ちなみにKyash以外のプリペイドカードの還元率は0.5%。

これは200円の買い物でようやく1ポイント貰えるということです。

プリペイドカードの中には特定の店では高還元されるカードもありましたが、どのカードも私が普段行く店ではありませんでした。

実はKyashの魅力はポイントだけではなかった・・・・・

他のプリペイドカードと比較した時に判明したことが、Kyashの魅力はポイント還元率の高さだけではないことでした。

実はチャージ手数料もKyashはすべて無料だったのです。

よく使われる銀行口座からの入金、クレジットカードからの入金、コンビニATMからの入金は手数料無料。

他にも特殊な入金方法はあるのですが、一般的にはこの3つではないでしょうか。

例えばdカードプリペイドは還元率は0.5%と一般的なのですが、コンビニATMからの入金以外は手数料が発生します。さらに1回のチャージ上限も5万円まで。

手数料無料のために毎月コンビニATMに行くのは少し面倒くさいですね。

他のカードもクレジットカードもしくは銀行口座からの入金で手数料が発生したりするので、少し使いづらい印象を受けました。

また、1回のチャージ上限も決まっていたりするので、少し面倒くさいと感じてしまいました(-_-;)

楽天カード+マネーフォワードを実践してみて

Kyashの代わりになる便利なプリペイドカードが無かったので、ひとまず、今は楽天カード+マネーフォワードで家計管理を実践中です。

クレジットカードなので、明細が反映されるのが遅い

クレジットカードなので、もちろん還元率は1%です。

ポイントの面では満足しているのですが、ネックが明細に反映されるのに時間がかかる事です。

普段使いにするという事は、必然的に使用頻度が多くなります。

使用頻度が多くなると大量に記された明細の中に不正利用があっても気づきにくいという懸念点があります。

そこで、楽天カードに切り替えてからはレシートは必ず貰い明細に反映されたら捨てる。という運用にしています。

この運用、意外と面倒くさかったりします😅

マネーフォワードをカスタマイズすれば家計管理が楽♪

プリペイドカードの時は残高で家計管理をしていました。

単純に「残りいくら使えるから日数で割ると1日このくらい使えるな。」というどんぶり勘定です😅

しかし、ずぼらな私にはこの方法が向いてました(笑)

このずぼらな管理方法を今はマネーフォワードで管理しています。

マネーフォワードは何も設定をしていない状態だと、アプリが自動的に適した項目に振り分けしてくれます。なので、誰が見ても分かる家計簿が出来上がるのですが、私がしたい家計管理とは違いました。

そこで両学長の動画で紹介されたA君を参考に私もカスタマイズしてみました°˖☆◝(⁰▿⁰)◜☆˖°

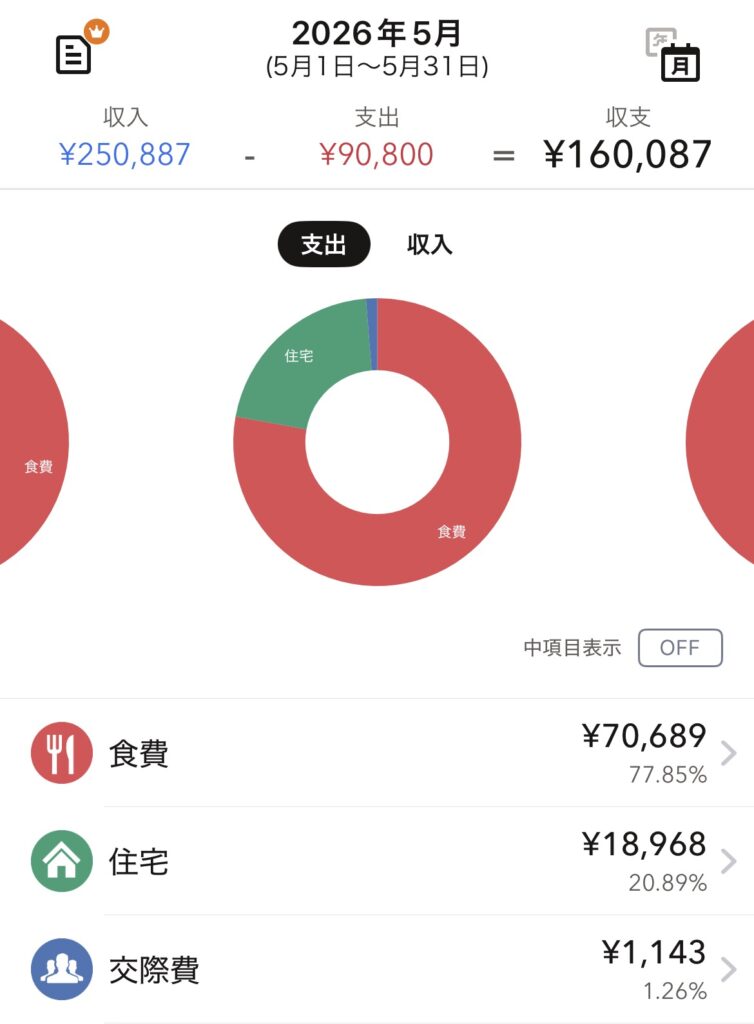

それがこれです!

こちらは2026年5月の家計簿ですが、動画のA君より雑過ぎて他の人が見ても「なんじゃこりゃ!?」という状態です(笑)

実はこれでもしっかり法則が決まっています。

私の場合はざっくり固定費と変動費で分けたいと思ってました。かなりざっくりです(笑)

まず、全体の予算は10万円にしています。

私たち夫婦はお財布を別にして、夫が家賃と水道光熱費とインターネット代を、私が食費と日用品という風に枠割分担しています。

なので、全体の予算を10万円にしています。

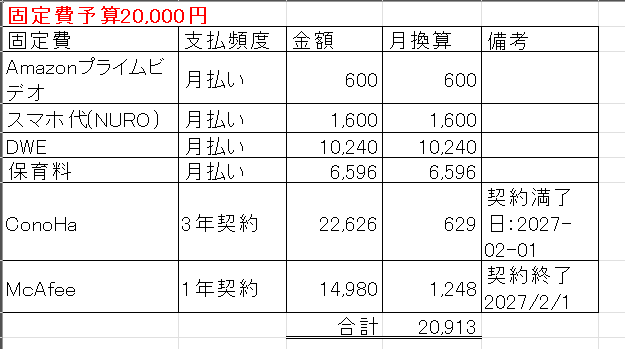

固定費はこのように少し予算オーバーはしているのですが、かなり節約できました。

これで固定費は管理する必要が無くなったので、私が気を付けるべきは変動費です。

しかし、変動費を細かく管理するのが苦手な私はすべての変動費を食費にぶっこむことにしましたヾ(o´∀`o)ノ

そして、固定費は住居費にすべて住居費にぶっこみ、変動費にも固定費にもならない、特別な臨時支出(冠婚葬祭、誕生日プレゼント、お土産)を交際費にすべてぶっこんだ結果、最初に訳の分からない家計簿が完成しました(笑)

細かい内訳は中項目に分けていますが、中項目も「スーパー」「コンビニ」「外食」「その他」と結構ざっくり分けています。

ここはあまり気にしていないのですが、予算オーバーした時にどこで買ったかで分けておくと対策が立てやすいので、このような仕訳にしています。

大体の原因がコンビニの使い過ぎだったりするので😅

マネーフォワードですべて一括管理が意外と便利

マネーフォワードの便利な点がすべての資産の一括管理です。

連携遅れという難点はあるのですが、クレジットカード、銀行、証券口座のすべてが一つのアプリで見れるのは意外と便利です。

ちなみに連携数は無料版で最大4件です。

私の場合は銀行、カード、証券口座以外は管理対象外なので、入れていないです。

なので、現金もポイントもsuicaチャージもへそくり扱いです😂

まとめ

Kyashが改悪してから最初はどうしようかと思ったのですが、意外と楽天カード+マネーフォワードの家計管理でもうまくいっているのではないかと思ってます。

楽天カードの反映やマネーフォワードの連携の遅さに文句は少しはありますが、今はこの家計管理方法でやっていこうと思います(/・ω・)/

コメント